Contents

タイで利用できる海外旅行保険

海外で病院へ行くことになることは、できるだけ避けたいものです。

病気や不慮の事故は突然やってきます。

そのためにも、海外保険が必要になってきます。

自由診療が原則の海外医療

日本では、病気や怪我を負った時に病院へ行き、そこで最新の医療サービスを受けることができます。

医療費も、3割負担が一般的です。

こんなに恵まれた医療サービスの恩恵を受けることができるのも、日本の医療システムの素晴らしさです。

海外で日本人が病院で治療を受ける際には、日本の保険制度を使うことはできません。

日本で病院へ行った時のように、窓口で治療費(医療費)が3割負担になるようなことはありません。

海外の病院で治療を受けると、「自由診療」という形になり、日本の3割負担のような保険制度を使うことができなくなり、治療費(診断料)は自腹で全額支払うことになります。

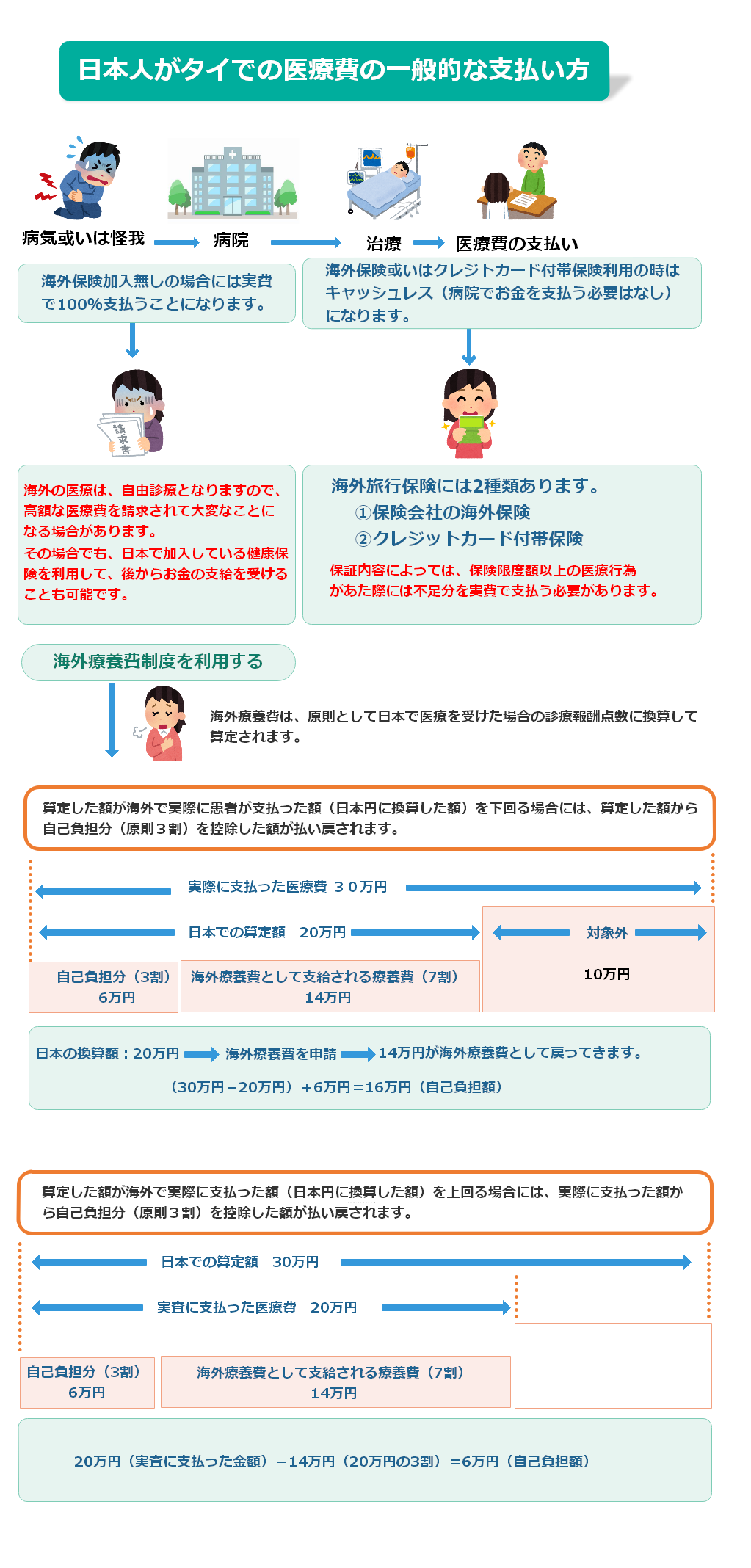

下の図は、日本人がタイで病院へ行った際に、支払うパターンを簡単に説明したものです。

タイの病院での支払い方法

ここでは、軽度の医療行為ではなく、入院を伴う高額な医療を、日本語が通じる私立の総合病院での支払いパターンについてまとめています。

自費での支払い

タイだけではないかもしれませんが、タイでは入院費を自費で支払う場合には、デポジット(保証金)が必要になってきます。

デポジット(保証金)の金額は、病院によって違います。

一般病棟の場合には、50,000バーツ~70,000バーツ。

集中治療室の場合には、100,000バーツ~130,000バーツ。

を、現金或いはクレジットカードで支払う必要があります。

自費の場合には、入院中でも数日ごとに支払いを求められます。

私は、実際に見た訳ではありませんが、支払いができない場合には、集中治療室に入っていても、強制的に退院させられる場合があると聞いたことがありますが、真偽は分かりません。

海外療養費制度

日本人が海外で医療行為を受けるとなると、自由診療になり、高額な治療費を実費で支払うことになります。

海外渡航中に急な病気などでやむを得ず現地で治療を受けた場合、加入する健保組合などの保険者に申請手続きを行うことにより、海外で支払った医療費の一部の払い戻しを受けることができる制度が「海外療養費制度」です。

海外療養費制度を利用する場合には、治療を受けた病院で、必ず制度を利用することを説明し、その手続きを取ってもらう必要があります。

海外旅行保険で支払い

事前に、加入している保険会社に連絡して、利用する旨を伝えて、その指示に従います。

入院される場合には、保険証書とパスポートを持参し、申し込み用紙に必要事項を記載します。

病院は、保険証書と申し込み用紙の記載事項を元に、保険会社へ支払い可能状況について確認し、認められるとキャッシュレスでのサービスで治療行為を受けたり、入院をすることが出来ます。

ただし、確認に日数がかかった場合や、補償額を超える場合には、自己負担する必要があります。

クレジットカード付帯の海外旅行保険での支払い

クレジットカード付帯の海外保険を使う場合にも、海外旅行保険と同じく、クレジット会社に連絡する必要があり、上記の海外旅行保険と同じような流れになります。

補償額以上の請求があり、不足した場合には、自己負担することになります。

タイの民間保険での支払い

保険証書或いは民間保険会社が発行している保険カード(日本の健康保険証みたいなカード)を提示します。

入院後、病院の保険担当者による説明を受け、署名等をします。

治療費が確定した段階で、病院からタイの民間保険会社に連絡しますので、保険会社からの承認を得た段階で、支払いが完了したことになります。

タイで利用できる海外保険の比較

民間の海外保険を利用することで、さらに安心してタイでの生活を楽しむことができると思います。

海外旅行保険

これは、日本にある各保険会社が提供している海外旅行向けの保険になります。

海外旅行に行く前に契約しないと、以後は契約できなくなりますので、必ず旅行前に契約する必要があります。

私は、空港で毎回契約しています。

クレジットカード付帯の海外旅行保険

クレジットカードには、自動で海外旅行法権が付帯されている場合があります。

海外保険が付帯しているクレジットカードは、すでに保険会社が決まっており、利用条件に沿った使い方をすれば、特に加入手続きをしなくても、海外旅行保険を利用することができます。

ただし、クレジットカードに付帯している海外保険は、カード利用に対するサービスの一環ですので、任意加入の海外保険のような補償を受けれない場合もありますので、注意が必要です。

クレジットカード付帯の海外保険が利用する場に、一定条件が必要になってくる場合がありますので、ご人身が所有されているクレジットカードに付帯している海外保険の利用条件を確認してみましょう。

使い方によっては、クレジットカード付帯の海外保険だけでも、十分に対応できる場合がありますので、そのことについては、別のページで紹介します。

自動付帯?利用付帯か?

クレジッカード付帯の海外保険は、海外旅行前に申し込む必要がありませんが、利用する場合を想定して確認しなければならないことがあります。

それは、海外保険が自動付帯か利用付帯かを確認する必要があります。

自動付帯

基本的には海外旅行前に特別な使い方をしなくても、海外旅行保険として利用できます。

利用付帯

利用付帯とは、旅行代金や公共交通機関の料金を、出国前にご自身が持っているクレジットカードで支払っていることが条件です。

公共交通機関の料金とは、その旅行に行くための飛行機代や、空港までの電車・バス・タクシー料金などをクレジットカードで支払う必要があります。

キャッシュレスサービスに対応していること。

海外で、治療を受けると、自由診療となることから、治療費は全額現金で支払うことになります。

海外での治療行為は、高額な医療費になる場合が多いです。

手持ちであればいいですが、海外旅行中にそんなに多額の現金を持ち歩いていることはありませんので、支払うことが難しい状況になります。

そのためにも、キャッシュレスサービスに対応しているクレジトカードかどうかを確認する必要があります。

クレジットカードの補償内容も確認すること。

クレジットカードに付帯している海外保険はあくまでも、クレジットカード利用者に対するサービスのひとつでしかありませんので、保険会社が提供している海外保険内容とは見劣りすることは否めませんので、補償内容を確認しておくことが必要です。

タイで日本人向けの医療保険

タイで、長期間滞在する方向けの保険もあります。

これについては、違うページで説明します。

タイの民間保険会社に加入している利点は、一人でタイに滞在している場合に不慮の事故に遭った際にスムーズに治療を受けることができることです。

日本の保険会社の海外保険やクレジットカード付帯の海外保険を使う場合には、支払いについて、自分で説明する必要があります。

交通事故や激痛を伴う症状があった場合に、保険証書や保険証明カードの提示だけで、直ぐに治療を受けれることが一番のメリットになります。

ただし、保険料は高くなってしまいます。

タイプ別の海外旅行保険を組み合わせる

海外旅行保険が付帯しているクレジットカードを数枚所有している場合には、治療等にかかる保険金額は合算させることが可能ですので、ある程度まとまった治療費を算出することができます。

ただし、死亡・後遺症にかかる保険金は最高額が頂点となっており、合算が出来ません。

色々なパターンがありますが、組み合わせ方によっては、タイ旅行で格安の海外保険を利用できる場合もあります。

クレジットカード付帯保険の合算と海外旅行保険

このパターンは、クレジットカードの補償額と下位の補償額の海外旅行保険と組み合わせることで、治療費の限度額を上げることができます。

この時、出来ればクレジットカード付帯の海外保険を補償する会社と同じ会社の海外旅行保険会社と契約することで、実際に病院で治療を受ける際に、スムーズに治療を受けることができます。

クレジットカード付帯保険と国民健康保険の海外治療支給制度の合算

このパターンの場合には、クレジットカード付帯の海外保険の補償額までは、キャッシュレスですが、その補償額を超える支払いがある場合には、自腹で不足分を支払い、日本に帰ってから、海外療養費制度で、お金を支給してもらうことになります。

ただ、この場合には、受けた治療が高額の場合には、クレジットカード補償の限度額よりも多く請求された場合に、支払い時に大変苦労する場合になります。

複数のクレジットカード付帯保険の合算

海外保険付帯のクレジットカードを複数所有している場合には、補償限度額を合算することができます。

仮に、海外保険付帯クレジットカードを5枚所有されており、各クレジットカードの治療限度額が、200万円だった場合には、200万円×5枚=1千万分の補償額になります。

タイで日本人向けの医療保険との組み合わせ

タイで入れる民間の医療保険との組み合わせについて、考えられるパターンとして、以下のようになります。

- タイで日本人向けの医療保険と海外旅行保険の組み合わせ

- タイで日本人向けの民間医療保険とクレジットカード付帯保険の組み合わせ

- タイで日本人向けの医療保険と国民健康保険の海外療養費制度の組み合わせ

タイで、日本人が入れる民間の医療保険は、最低でも1ヶ月分からの保険料の払い契約になりますので、他の保険との組み合わせによってお金の節約になる場合もあります。

クレジットカード付帯の海外旅行保険の補償期間は、約3ヶ月ぐらいになりますので、長期滞在の場合には注意が必要です。

保険会社が提供している海外保険は、最長2年間有効な保険もありますが、その場合の保険料は100万円以上の支払いが必要になってきますので、長期的にタイに滞在される場合には、あまり活用できない選択肢になります。

1人で、タイに長期滞在をする場合には、この組み合わせが一番いいように思いますが、保険料がかかることがネックになります。

国内の民間医療保険も国内と同じように適用されます

日本国内で加入している民間の生命保険も、入院・手術等の保証については海外旅行中でも国内と同じように保証されていることが多いですが、保証外になっている場合もありますので、加入している民間の保険会社に確認していた方がいいでしょう。

保険会社によっては、治療を受けた医療施設によっては適用されないような場合もあります。

健康保険も民間の生命保険も海外での治療において、保証があるものの、どちらも国内での治療が原則であることから、海外で高額な医療費がかかる治療を受けた場合は、対応できない場合も出てきます。

また、公的保険も民間の保険も、お金の支払いは後日になることから、治療を受けた際の支払いは、自費での支払いとなり、あまり使い勝手がいいものではありません。

関連記事一覧

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。